耐克变冷,是因为运动不热了吗?

答案可能没这么简单。

消费者还在买跑步鞋、户外服,也还在把运动单品穿进日常生活;只是货架上的选择越来越多,耐克不再是那个默认选项。

运动热度还在,但需求变得更细、更具体。运动消费没有熄火,为什么耐克却像是掉队了?

运动没凉,耐克为何降温?

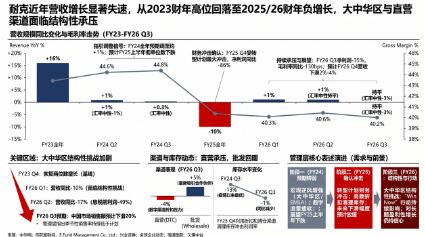

如果只看耐克财报,降温确实较为明显。

2025 财年,耐克营收同比下降 10%,Nike Direct 和 Nike Brand Digital 也出现双位数下滑。到 2026 财年,虽然整体收入跌幅有所收窄,但直营和线上渠道仍在承压,耐克还没有真正走出增长修复期。

数据背后,耐克不是突然“崩了”,而是在经历一场漫长的增长修复。

大中华区的压力更直观。2026 财年,耐克大中华区收入同比下降 11%,这已经不是单一季度波动,而是品牌吸引力、渠道效率和产品供给共同作用后的结果。

久谦中台·电商数据也能看到类似变化。截至 2026 年 5 月,在追踪的国内三大主流电商平台数据中,耐克相关销售额约为 135.8 亿元,其中运动服饰约为 124.2 亿元,占比超九成。对耐克来说,运动服饰仍是绝对主力,一旦这个品类增速回落,其他小品类很难扭转整体压力。

且耐克运动服饰的增长动能正在变弱。在久谦中台·电商数据样本中,该品类同比增速曾在 2023 年第 3 季度达到 44%,到 2026 年 5 月已转为-20%。

这并不代表运动消费整体熄火。同期来看,户外运动大类表现相对稳定,其中运动服饰仍同比增长 2.3%。需求还在,只是流向了跑步、户外、舒适通勤等更细分的场景。

消费者并非不买运动产品了,而是当需求流向更细分的场景,耐克没有成为最大受益者。

阿迪达斯、安踏、李宁、HOKA、On 等品牌,都在不同场景里参与竞争。

专业跑步品牌讲脚感和训练体系,本土品牌讲性价比和渠道密度,户外品牌讲功能、穿搭和生活方式。

耐克真正遇到的麻烦,是流向新场景的增量,没有充分流进自己手里。

耐克失去的不是整个运动市场,而是消费者选择它的优先级。

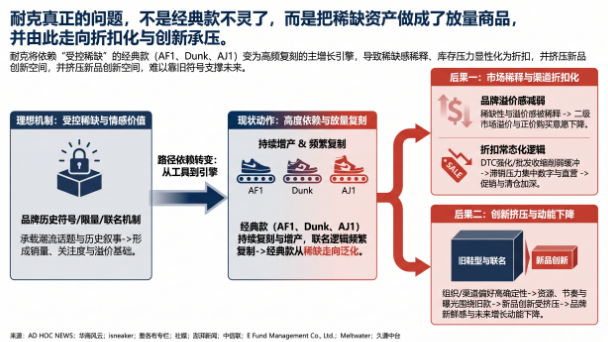

当运动需求变得更细、更具体,品牌不能只靠过去的认知和惯性被购买。要理解耐克为什么没能接住这些新增需求,首先要看它过去几年最依赖的增长抓手:经典款。

老爆款还能卖,但撑不起新增长

耐克并不是没有产品可卖。

恰恰相反,它拥有一批认知度极高、生命周期极长的经典款。Air Force 1、Dunk、Air Jordan 等鞋款,早就不只是产品,更像耐克货架上的老熟人。

复刻和联名的作用,是让这些老熟人换一身衣服、带一个新故事,再次走到消费者面前。

早期,这套打法很有效。

经典款本来就有认知基础,消费者不用重新理解它,市场也愿意继续讨论它。限定配色、合作故事和阶段性发售,又给这些熟悉的鞋款加了一层新鲜感和紧迫感。

但同一件事做多了,效果会变弱。

经典款的底子来自长期认知,不会因为复刻变少就消失;真正会被消耗的,是消费者立刻购买的紧迫感。当复刻越来越密、联名越来越多,消费者仍然知道这些鞋,却未必愿意马上买下它们。

久谦中台·用户智能研究分析显示,消费者的购买行为已发生变化。过去,消费者可能担心错过某个限定配色;现在,面对更多相似选择,他们更容易观望、比价,或者等折扣、奥莱和二级市场价格回落。

对耐克来说,经典款依然有市场,但它正在从“增长发动机”,变成“库存安全垫”。

它能稳住一部分销售和声量,却越来越难制造新的购买冲动。消费者仍然认识耐克,也仍然认识那些经典鞋款,但他们缺少一个新的、必须现在购买的理由。

这才是经典款依赖的真正后遗症。

复刻和联名胜在确定性高,研发风险低,故事也现成。但商品规划、营销资源和消费者注意力都是有限的。当更多资源围着老款打转,新品就更难获得足够清晰的市场位置。

于是,耐克看起来仍然有声量,却越来越难把声量转化成新增长。

问题继续往下看,就变成了:为什么耐克没能持续给出新的购买理由?

新品为什么接不上?

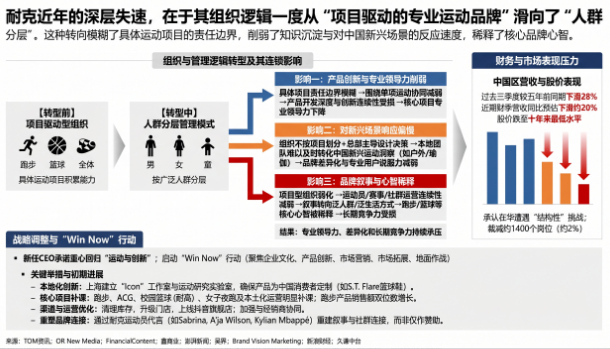

新品接不上,表面看是产品周期问题,深一层看,是组织方式影响了耐克理解运动场景的能力。

过去,耐克更习惯围绕跑步、篮球等运动项目来组织产品、创新和社群;近几年,它一度更强调男、女、儿童等人群分层。

人群维度当然有价值。女性运动、儿童运动和家庭消费,都是真实需求。

但对运动品牌来说,人群维度可以说明“卖给谁”,却不一定能回答“为什么值得买”。

运动鞋服的难点,往往藏在具体场景里。

跑步鞋要回应不同配速、缓震需求和训练强度,篮球鞋要面对启动、急停、侧向支撑和球场文化,户外产品还要处理天气、地形和长时间穿着。消费者买下的也不只是尺码、颜色和 logo,而是希望产品能在自己的运动场景里真正派上用场。

组织架构听起来离消费者很远,但最后会落脚到货架上的差异。

组织调整的影响并不只是部门划分变化,而是专项责任被分散后,品牌对具体运动场景的理解很可能随之变浅。

结果是,商品规划看起来更完善,但专业理由不够突出;产品线可能变得更整齐,但真正能让用户记住的新东西变少。

人群经营不应该替代运动本身。更合理的关系应该是:人群帮助品牌更好地沟通,运动项目决定产品为什么成立。前者解决“怎么说”,后者解决“凭什么买”。

根据久谦中台·行业智能研究对耐克组织调整措施的梳理,耐克曾从运动项目导向转向更强调男、女、儿童等人群分层,后来又通过 Sport Offense 重新把跑步、篮球、训练、足球和户外放到更重要的位置。

这说明公司也意识到,此前的组织重心需要修正。

当产品组织方式偏离具体运动场景,新品就更难形成清晰的专业理由;当新品接不上,经典款就只能继续站在最前面。

但产品端的问题还不是全部。

过去几年,耐克在渠道上的选择,也进一步放大了这种压力。

渠道收回来了,消费者却被分流了

如果说经典款依赖让耐克的新鲜感变弱,组织调整影响了新品供给,那么渠道变化则决定了这些问题以多快的速度暴露出来。

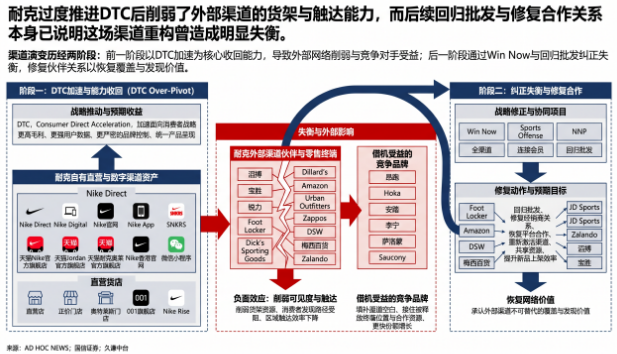

过去几年,耐克强化DTC(直接面向消费者销售),希望把更多生意放回自己的门店、App 和官网,以提高盈利质量,也更直接地管理消费者体验。

这套做法的好处很清楚:价格、会员和商品呈现更可控。但另一面是,经销商、多品牌零售、专业运动门店和平台渠道被放到更次要的位置。

换句话说,耐克把更多生意收回自己手里时,也让出了一部分外部货架和自然客流;而这些位置没有空着,很快被更贴近跑步、本土渠道和细分场景的品牌补上。

渠道不只是卖货的地方,也在替品牌争取被看见的机会。

消费者可能在多品牌店试穿,在平台比价,在专业运动门店听推荐,这些场景都会影响最终选择。外部网络变弱后,耐克减少的不只是中间环节,还有一部分自然客流、货架位置和临时起意的购买机会。

这也是DTC对耐克最大的影响:它本身不是错,但当新品不够强势、经典款又需要更多折扣消化时,过度依赖自有渠道就会让品牌更难接住外部流量。

耐克原本想通过 DTC 更直接地掌控消费者,结果在运动消费分化的阶段,反而减少了自己出现在多品牌比较场景里的机会。

与此同时,其他品牌正在接住这些被分流的需求。

公开财报显示,On 2025 年净销售额同比增长 30.0%;HOKA 在 Deckers 2026 财年中品牌净销售额同比增长 15.9%。中国本土品牌同样在扩张,安踏体育 2025 年收入同比增长 13.3%,李宁 2025 年收入同比增长 3.2%。

消费者更多流向了专业跑步、本土渠道和细分场景。

耐克后来重新重视批发和合作伙伴关系,也说明它开始修正此前过于向内的渠道重心。但货架不是短期争取就能迅速恢复的。零售伙伴的主推位、门店推荐习惯和消费者的比较路径,已经被其他品牌逐步占据。

对耐克来说,接下来不能止步多开几个渠道,更需要重新梳理清楚自有渠道和外部渠道各自该做什么。

自有渠道负责沉淀会员、管理体验和承接核心商品;外部渠道负责扩大触点、进入比较场景、重新获得自然流量。

只有两者重新配合,耐克才有机会把品牌认知重新转成购买理由。

耐克的旧答案,交不出新答卷

耐克仍然拥有全球品牌认知、运动历史资产、跑步和篮球项目积累、渠道资源和研发能力。

这些品牌资产都还在,只是它们无法自动变成业绩的增长。

过去,耐克可以依靠品牌光环、经典款、明星营销和渠道控制,把消费者持续拉入自己的体系里;但现在的运动消费正在变得更分散。

跑步用户想要更专业的脚感解释,户外用户想要功能与日常穿搭兼具,年轻消费者更在意价格带和情绪价值,本土品牌也越来越懂中国市场的渠道和特有表达方式。

消费者还在热爱运动,也还认可耐克。

他们只是有了更多答案。

耐克要重新回到增长轨道,不能只守着过去的答案。经典款要继续卖,但不能只靠经典款制造增长;DTC 要继续做,但不能让品牌从外部比较场景里消失;人群经营要继续深化,但产品创新必须重新回到具体运动场景。

真正的问题不是耐克有没有品牌资产,而是它能否重新把这些资产变成一个清楚的下单理由。

运动消费没有降温,只是从品牌信仰变成了场景决策。

耐克失去的,不是整个运动市场,而是消费者默认选择它的优先级。

当跑步、户外、训练和通勤都在重新分配注意力时,耐克要回答的已经不是“消费者还认不认识我”,是:

在今天的这么多选择里,消费者为什么还要先选我?

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044