一、熟皮价格指数小幅回落,淡季特征显现

5月上半月,熟皮价格指数达到125.18点,较4月下半月下跌0.76%;5月下半月,指数小幅回升至125.22点,环比微涨0.03%。

整体来看,5月熟皮价格指数继续走弱,但跌幅较上月有所收窄,市场在传统淡季中表现出一定韧性。

5月进入春夏交替期,下游皮草制品生产销售节奏放缓,原料端采购需求减弱,是熟皮价格指数下行的主要原因。

但值得注意的是,5月下半月指数出现微幅反弹,这与5月25—29日第四届大营裘祖文化节暨2026大营皮草饰品春季产销对接会在大营镇举办有关,活动吸引了阳原、肃宁、蠡县、故城等多地百余位企业家代表参会,贯通皮草饰品设计、生产、销售全产业链条,短期提振了市场交易情绪。

细分品类价格走势分化:

其中,狐狸皮价格逆势上涨,进口价格支撑明显。

5月上半月狐狸皮价格指数跳升至110.32点,5月下半月指数维持高位窄幅波动,达到110.30点,较4月下半月上涨1.48%。

高端狐狸皮原料主要依赖芬兰、北美拍卖会等进口渠道,国际拍卖市场高品质皮张价格坚挺,加上人民币汇率波动带来的进口成本上升,对国内狐狸皮价格形成有力支撑。

水貂皮价格跌幅居前,库存压力与需求走弱叠加。

5月上半月水貂皮价格指数降至171.28点,下半月微幅回升至171.40点,较4月下半月下跌2.05%。

水貂皮价格下行的核心原因:一是国内水貂养殖量虽已从峰值大幅回落,但存量仍超过市场需求,企业库存有所积压;二是下游貂皮大衣生产企业多数仍处于清库存阶段,对新皮采购意愿稍有不足。

2026年1—4月,我国进口水貂皮均价从22.09美元/张跌至约20.71美元/张,同比降幅达6.23%,出口水貂皮均价从34.53美元/张跌至约28.44美元/张,同比降幅达17.62%,行业供需格局仍处于调整期。

貉子皮价格横盘持平,市场交投清淡。

貉子皮价格指数在5月上、下半月均在128.47点持平运行。貉子皮主要为国产品类,受国内市场淡季成交量稀少影响,价格缺乏上行动力;与此同时,貉子皮作为中高端裘皮原料,在派克服等品类中有稳定需求,价格下行空间有限,整体呈“量少价平”的横盘格局。

兔皮价格微幅波动,供应充裕压制价格弹性。

5月下半月兔皮价格指数为69.91点,较4月下半月微涨0.05%。兔皮主要为国产,上游养殖供应充足,市场竞争充分,价格长期在低位窄幅波动,反映出兔皮品类在当前市场环境下的价格刚性特征。

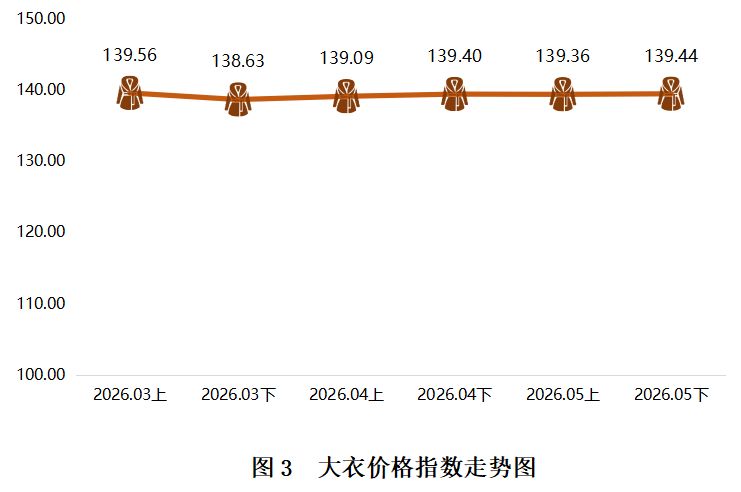

二、大衣价格指数波动小升

2026年5月上半月,大衣价格指数微降至139.36点,下半月回升至139.44点,成品大衣市场在淡季中保持了较强的价格稳定性。

大衣价格指数5月走势平稳,主要得益于以下因素:

一方面,第四届大营裘祖文化节期间,春季产销对接会促进了部分新款产品的展示与订单洽谈,为成品端注入了一定市场信心;另一方面,当前处于春夏淡季,企业生产和出货节奏放缓,市场供需两端均处于低活跃度状态,价格缺乏大幅波动的基础。

裘皮产业观察

一、上游原料端:进口皮张价格分化,国产原料供应充裕

5月皮草产业链上游呈现以下特征:

国际拍卖市场:北欧主要皮草拍卖会(芬兰世家Saga Furs等)2026年春季拍卖会后,高品质水貂皮和狐狸皮供应量有所增加。6月世家皮草拍卖会预计将有约385万张水貂皮参拍,后续皮张陆续进入国内市场,或对熟皮价格上涨形成一定压力。

国产原料格局:貉子皮和兔皮以国产为主。貉子皮养殖集中在河北、山东等地,5月市场集会上各类皮张熟皮上市量一般,市场交易活动稀少,仅个别门市部有看皮议价情况。兔皮上游养殖供应充足,价格长期承压。

养殖端结构调整:全球水貂养殖量已从2014年峰值约6100万只降至2025年的约487万只,中国已成为最大生产国。2026年河北等主产区留种量计划有所增长,供给端正逐步回应前期高价信号,但上游养殖端停产比例仍达三成左右,行业产能出清仍在进行中。

二、中游加工端:清库存为主,新品开发初现苗头

5月处于春夏淡季,大营及周边皮草加工企业整体开工率偏低,生产节奏放缓。目前少数企业开始设计开发2026年秋冬新款产品,大多数企业仍以清理库存为主要任务。

在5月25日举办的第四届大营裘祖文化节上,河北省毛皮产业协会与河北科技大学纺织服装学院正式签署校企合作意向书,双方将在人才共育、技术研发、成果转化等方面开展合作,这为大营裘皮产业的提质升级注入了创新动力。AI辅助设计等新技术正在裘皮行业逐步渗透,“从杀熟到创牌”的产业转型方向日趋清晰。

三、下游消费端:淡季特征明显,结构性升级趋势延续

5月皮草消费进入传统淡季,下游市场呈现以下特点:

消费结构升级:2026年以来,国内轻奢风格皮草市场份额持续增长,主打“日常化”“通勤化”的裘皮服饰线上搜索量有所增加。消费者对裘皮大衣的需求从“冬季宴会战袍”向“多场景高级感表达”转变,产品结构升级趋势明显。

区域市场动态:大营国际裘皮城、西亚皮草新城等主要皮草集散地,高端品牌门店通过“实价直营、定价透明”策略提升消费者信任,进口貂皮大衣批发商更加注重原料供应链稳定性和品牌信誉积累。消费者对裘皮产品的选购日趋理性,更加关注原料溯源、工艺细节和售后服务。

6月市场展望

上游熟皮市场:6月进入盛夏,皮草消费淡季特征将进一步强化。供给端,6月芬兰世家拍卖会约385万张水貂皮参拍,高品质皮张陆续进入国内市场。需求端,下游企业生产和采购意愿低迷,市场交投将继续清淡。综合来看,预计6月熟皮价格指数将维持窄幅波动格局,水貂皮品类或继续承压,狐狸皮受益于进口价格支撑有望保持相对坚挺。

下游大衣市场:6月,电商平台反季皮草促销力度将进一步加大,短期内大衣价格指数可能面临一定的下行压力。但从历史数据看,“618”期间反季皮草日均成交额增幅显著,以价换量的促销策略有望加速行业库存去化,为下半年秋冬新品上市腾出空间。预计6月大衣价格指数将呈稳中略降态势。

行业趋势判断:中长期来看,皮草行业正处于从“规模扩张”到“品牌溢价”的转型关键期。大营裘祖文化节等产业活动的持续举办、校企合作的深入推进、AI设计等新技术的应用,将加速行业从传统制造向品牌化、时尚化、数字化方向升级。随着秋冬备货季的到来(通常9月启动),产业链景气度有望逐步回升。

(本指数由数亮指数编制,河北省毛皮产业协会受权发布)

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044